引言

2022年2月下旬爆發(fā)的俄烏沖突至今仍未見緩和,其帶來的大宗商品價格上漲對國際經(jīng)濟未來發(fā)展帶來了諸多影響。短期內(nèi)很多相關(guān)企業(yè)都在想方設(shè)法降低此次危機帶來的負(fù)面影響,而長期來看,此次沖突的出現(xiàn),傳統(tǒng)的以俄羅斯供應(yīng)商為主導(dǎo)的航空鈦材全球供應(yīng)鏈的重塑將不可避免。新的國際形勢疊加國內(nèi)航空航天制造產(chǎn)業(yè)蓬勃發(fā)展的新態(tài)勢,在給國內(nèi)鈦材行業(yè)的企業(yè)帶來新的機遇的同時也帶來了新的課題。鈦材企業(yè)如何能夠把握時代機遇,積極布局,贏得新的優(yōu)勢,是當(dāng)下需要研究的重要課題。羅蘭貝格航空航天組將在本文展開初步分析和討論。

國際形勢:俄烏沖突觸發(fā)鈦材行業(yè)全球供應(yīng)鏈重塑

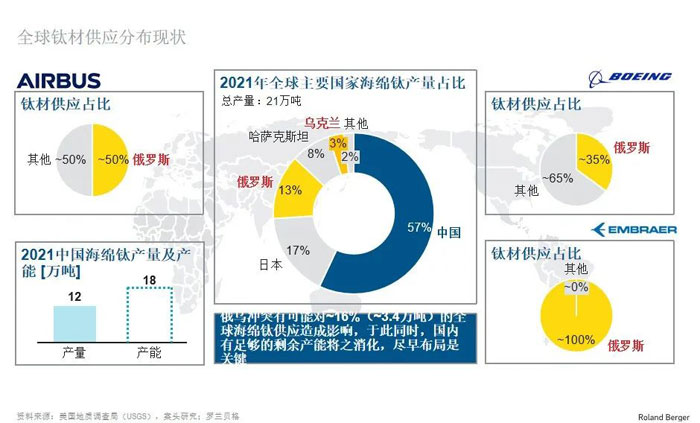

在現(xiàn)今全球航空鈦材供應(yīng)鏈上,俄羅斯占據(jù)著重要地位。從原料端來看,俄羅斯和烏克蘭海綿鈦產(chǎn)量約占全球總產(chǎn)量16%。從航空鈦材本身來看,雖然歐美主要航空器制造商在2014年克里米亞危機后就積極對相關(guān)材料進行儲備并尋找俄羅斯鈦材的替代供應(yīng)商,然而成效并不顯著。時至今日,源自俄羅斯的鈦材仍舊在主流航空器OEM中仍占據(jù)較大比例,波音航空鈦材來源的~35%,空客航空鈦材來源的約~50%都源自俄羅斯。而像巴航工業(yè)以及其他更小的OEM企業(yè),其航空鈦材來源幾乎100%來自俄羅斯。

圖1:全球鈦材供應(yīng)分布現(xiàn)狀

俄烏沖突出現(xiàn)后觸發(fā)了歐美對俄羅斯的多種制裁,但截至最新,暫并未將鈦材囊括在內(nèi)。但在3月7日波音已經(jīng)宣布停止從俄羅斯采購鈦材,我們初判后續(xù)制裁升級至囊括鈦材的可能性將會越來越高。一旦相關(guān)制裁落地,短期來看,受疫情影響的客機交付量不足及相對充足的庫存能在一定程度上緩解俄羅斯進口鈦材中斷所帶來的短缺;但長期來看,無論制裁是否落地,國際航空鈦材供應(yīng)鏈的重構(gòu)幾乎不可避免。

憑借全球最高的海綿鈦以及鈦材整體產(chǎn)能,從基礎(chǔ)條件上看,中國是最具備在全球航空鈦材供應(yīng)鏈重塑中填補俄羅斯缺位導(dǎo)致的航空鈦材短缺的國家。但能否真正實現(xiàn),取決于國內(nèi)鈦材企業(yè)是否有前瞻性的布局及國產(chǎn)鈦材是否能把握機會實現(xiàn)高端產(chǎn)能的突破。

國內(nèi)鈦材總體現(xiàn)狀:產(chǎn)品總量大、高端產(chǎn)品不足

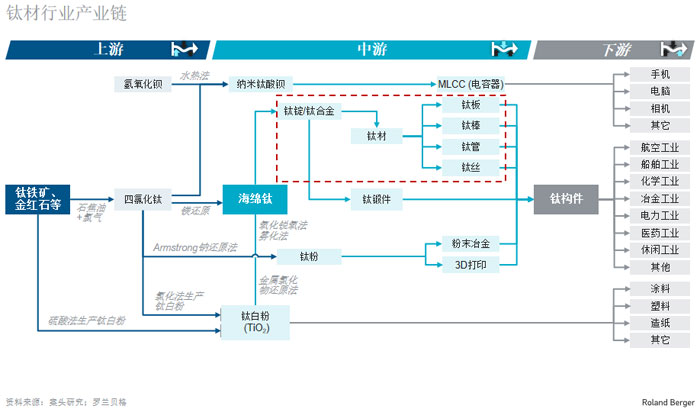

我國鈦產(chǎn)業(yè)總體呈現(xiàn)體量大但高端產(chǎn)品不足的現(xiàn)狀,這種特征首先體現(xiàn)在鈦材生產(chǎn)的三個主要環(huán)節(jié)上。

圖2. 鈦材行業(yè)產(chǎn)業(yè)鏈圖譜

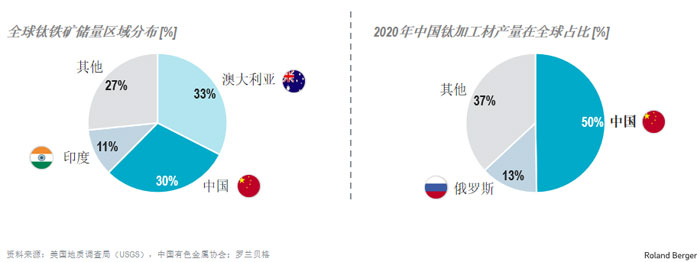

從鈦礦端來看,全球鈦資源按二氧化鈦當(dāng)量計,總儲量約8.2億噸,資源量超過20億噸,其中鈦鐵礦的占比約94%。中國鈦鐵礦資源豐富,全球占比約30%,僅次于澳大利亞(約33%)。但從品位上看,中國鈦礦呈現(xiàn)貧礦多,富礦少,整體品位偏低的特點。90%以上的鈦礦為巖礦型釩鈦磁鐵礦,脈石含量高,結(jié)構(gòu)致密,選礦分離困難。疊加國內(nèi)選礦技術(shù)尚不成熟,導(dǎo)致中國高端鈦精礦產(chǎn)量不足,長期依賴從澳大利亞、莫桑比克及肯尼亞等國家進口。

從海綿鈦環(huán)節(jié)來看,中國海綿鈦產(chǎn)量雖然占據(jù)全球57%的份額,但以民用低端海綿鈦為主,高品質(zhì)(0 級及 0A 級)細(xì)小粒度(5mm—13mm)海綿鈦仍需要進口。其集中表現(xiàn)為2019 年下游軍品鈦材需求旺盛,中國海綿鈦進口量則同比大幅增長 45%達 7139 噸。雖然已有較多的海綿鈦生產(chǎn)企業(yè)掌握高端海綿鈦生產(chǎn)能力,但小顆粒海綿鈦的產(chǎn)能依舊 不足。因為小顆粒海綿鈦的生產(chǎn)工藝需要多次還原蒸餾,生產(chǎn)成本高的同時工藝流程復(fù)雜,國內(nèi)能夠穩(wěn)定供貨的企業(yè)僅有遵義鈦業(yè)/寶鈦華神、朝陽金達等少數(shù)幾家。需求缺口主要通過從烏克蘭和哈薩克斯坦進口彌補。

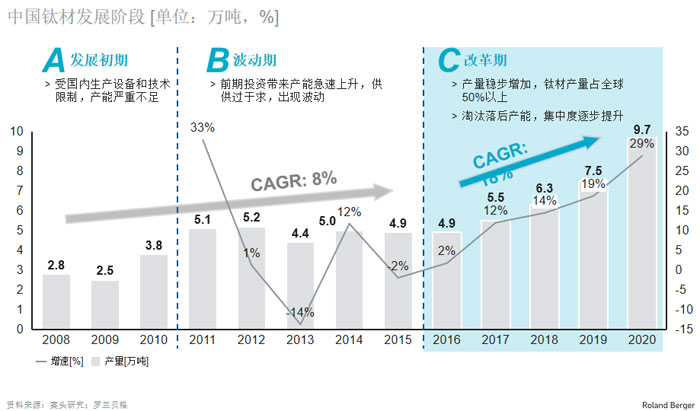

從鈦材角度來看,目前全球擁有從礦石處理到鈦材生產(chǎn)完整鈦工業(yè)的國家只有美國、俄羅斯、中國、日本四個國家。自2008年起,我國鈦材行業(yè)經(jīng)歷了三個發(fā)展階段:

2008-2010年:發(fā)展初期,受制于國內(nèi)生產(chǎn)設(shè)備和技術(shù)能力,產(chǎn)能嚴(yán)重不足

2011-2015年:波動期,發(fā)展初期投資產(chǎn)能投產(chǎn),產(chǎn)能急劇上升,導(dǎo)致供過于求,市場價格出現(xiàn)波動同時引起產(chǎn)量調(diào)整

2016年以后:改革期,經(jīng)過波動期的調(diào)整,供需關(guān)系逐步穩(wěn)定,產(chǎn)量穩(wěn)步增加的同時落后產(chǎn)能逐步出清,進入增量提質(zhì)的改革期

圖3. 中國鈦材發(fā)展階段

截至2020年,中國鈦加工材的產(chǎn)量已占據(jù)全球50%的份額。

圖4. 中國鈦礦儲量及鈦材產(chǎn)量全球占比

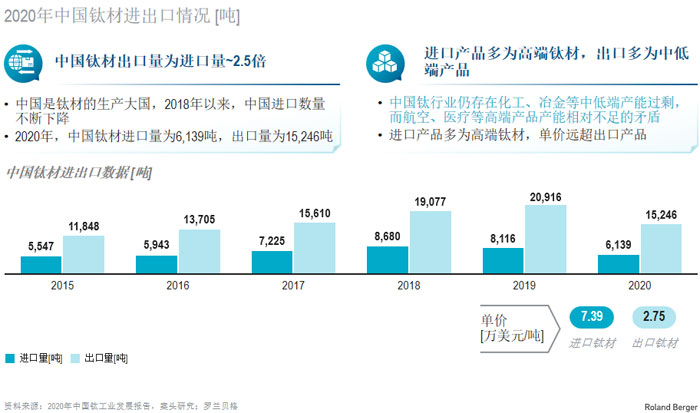

同時,中國鈦材總產(chǎn)量高但高端產(chǎn)品不足的現(xiàn)狀也體現(xiàn)在進出口數(shù)據(jù)上。我國的鈦材出口量長期高于進口量,但進出口單噸價格相差懸殊,出口鈦材單噸價格僅為進口鈦材單噸價格的1/3,凸顯國內(nèi)高端產(chǎn)品產(chǎn)能的不足。

圖5. 中國鈦材進出口對比

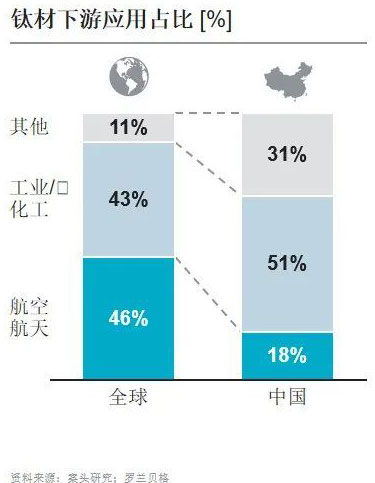

再者,國內(nèi)鈦材的下游應(yīng)用結(jié)構(gòu)也反映出其結(jié)構(gòu)性缺陷。鈦材料的主要下游應(yīng)用有航空航天、電力、化工、海洋工程以及其他領(lǐng)域。其中高端產(chǎn)品主要應(yīng)用于航空航天領(lǐng)域,負(fù)責(zé)航空航天器主承力結(jié)構(gòu)、次承力結(jié)構(gòu)以及發(fā)動機500℃以下的部位構(gòu)筑。從全球范圍內(nèi)來看,以航空航天應(yīng)用為代表的高端鈦材占到了46%的下游份額。而在中國,鈦材超過80%的下游消費依舊以工業(yè)和其他較低端的應(yīng)用領(lǐng)域為主,與國際水平相比差距較大,結(jié)構(gòu)優(yōu)化潛力巨大。

圖6. 全球和中國鈦材下游應(yīng)用結(jié)構(gòu)對比

鈦材企業(yè)高端產(chǎn)品發(fā)力重點:航空航天鈦材

近期國內(nèi)制造業(yè)密集調(diào)整,低端產(chǎn)能面臨出清大勢。在此格局下,鈦材行業(yè)也相應(yīng)地進入改革期。與此同時,隨著全球和中國航空航天制造產(chǎn)業(yè)的結(jié)構(gòu)性演進和蓬勃發(fā)展,高端鈦材需求空間逐步擴大,增長可期。其驅(qū)動主要來自兩個方面:

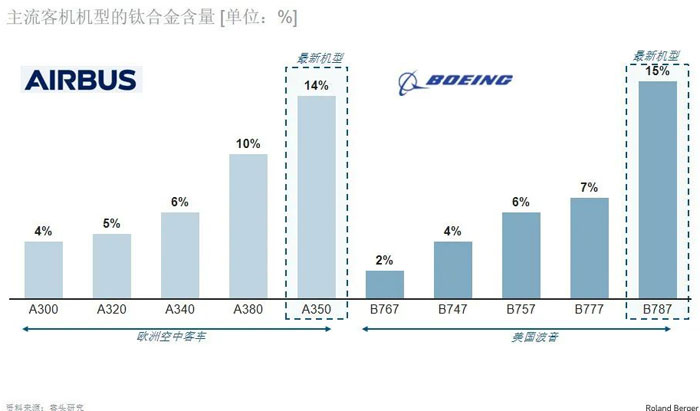

// 從波音和空客主流客機機型來看,先進機型鈦材含量逐步提高

全球主流客機鈦材料含量呈現(xiàn)明顯增長趨勢,這一趨勢將從民用航空的角度助推鈦材行業(yè)的整體發(fā)展,而飛行器設(shè)計、制造的工藝流程穩(wěn)定性特征疊加供應(yīng)鏈重塑的國際態(tài)勢,給國內(nèi)廠商帶來結(jié)構(gòu)性機遇。

圖7. 全球主流客機機型的鈦合金含量逐步增加

// 中國航空鈦材消費占比逐年提高,潛力巨大

在全球航空航天制造行業(yè)蓬勃發(fā)展的大形勢下,航空鈦材消費占比持續(xù)提升,具體占比由2018年的17.9%提升至2020年18.4%,2020年其總應(yīng)用量達到1.7萬噸,近3年的年復(fù)合增長率達到29%,增長強勁。

圖8.中國鈦材在不同領(lǐng)域的應(yīng)用量

同時,在國產(chǎn)民機ARJ21和C919商業(yè)化進程的預(yù)期下,羅蘭貝格初步測算這兩款機型將會帶動約2.4萬噸航空鈦材的需求。而后續(xù)CR929在2026年進入量產(chǎn)階段后也將帶來全新的鈦材需求拉動,我們預(yù)計至2025年中國航空鈦材需求量的年復(fù)合增長率有望達到19%,前景向好。

航空鈦材行業(yè)特點

航空鈦材行業(yè)的特點集中體現(xiàn)為“三高”:高門檻、高集中度和高毛利。高門檻是行業(yè)的核心特點,高集中度和高毛利則是高門檻所帶來的直接結(jié)果。

行業(yè)的高門檻主要來源于三個方面:

> 資金門檻高:用于鈦錠熔鑄的真空自耗電弧爐、電子束冷床爐以及鈦材所使用的高噸位快鍛機等設(shè)備價格昂貴,而且因為下游航空航天行業(yè)本身的特性所造成的認(rèn)證流程較長的等原因,對生產(chǎn)企業(yè)資金體量和流動性也帶來了較高要求。

> 技術(shù)門檻高:航空航天領(lǐng)域?qū)︹伈男阅芤罂量蹋掠慰蛻魧Ξa(chǎn)品的性能要求有絕對話語權(quán),生產(chǎn)企業(yè)則需要用“以銷定產(chǎn)”的模式來滿足客戶的需求,因此需要強大的技術(shù)研發(fā)能力來對客戶所需產(chǎn)品進行開發(fā)/再開發(fā),滿足客制化需求。

> 認(rèn)證門檻高:航空器制造企業(yè)為保證產(chǎn)品的安全和穩(wěn)定以及工藝的成熟性,通常對供應(yīng)商擁有極為嚴(yán)苛的供應(yīng)鏈準(zhǔn)入門檻及考核機制,這些資質(zhì)認(rèn)證難度大且時間長,對新興入局企業(yè)帶來較大挑戰(zhàn)。

行業(yè)的高門檻直接導(dǎo)致了行業(yè)的集中度較高。國內(nèi)市場航空航天產(chǎn)業(yè)的鈦材市場高度集中,銷售量前三的玩家市場份額合計達到60%。而高附加值的產(chǎn)品與高集中度帶來了行業(yè)的高毛利,航空航天鈦材一般毛利在20%以上,某些產(chǎn)品甚至可以超過40%,對比一般鈦材毛利(7%-15%),利潤空間顯著。

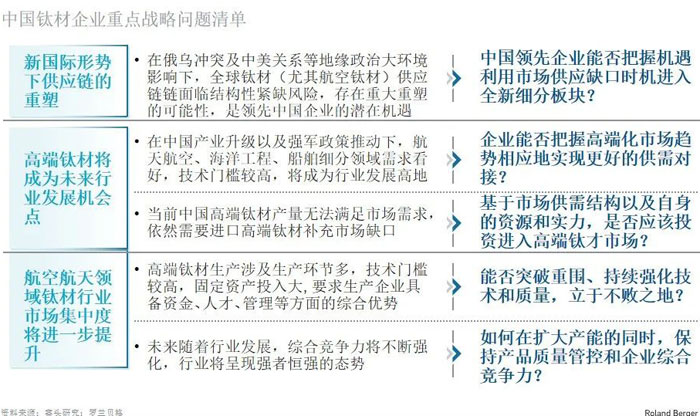

新形勢下中國鈦材制造企業(yè)所應(yīng)關(guān)注的關(guān)鍵議題

針對本文所提到的全新的國際和國內(nèi)形勢的綜合影響之下,結(jié)合鈦材行業(yè)特點,羅蘭貝格認(rèn)為相關(guān)中國企業(yè)應(yīng)該針對以下問題進行主動思考,順應(yīng)行業(yè)的整體發(fā)展趨勢,把握新的發(fā)展機遇,進行業(yè)務(wù)的布局和調(diào)整,占領(lǐng)先機、實現(xiàn)發(fā)展。

圖9.中國鈦材企業(yè)重點戰(zhàn)略問題清單